Qu’est-ce qu’un compte courant rémunéré ?

Dans le paysage bancaire actuel, où les taux d’intérêt sont en constante évolution, le concept de compte courant rémunéré est devenu particulièrement attractif pour ceux qui cherchent à optimiser leur gestion financière. Mais qu’est-ce exactement qu’un compte courant rémunéré, et comment fonctionne-t-il?

Définition et principes de base

Un compte courant rémunéré est un type de compte bancaire qui combine les fonctionnalités d’un compte courant traditionnel avec les avantages d’un compte d’épargne. Contrairement à un compte courant classique qui ne génère généralement pas d’intérêts, un compte courant rémunéré vous permet de gagner des intérêts sur vos fonds, tout en conservant la flexibilité de gestion quotidienne de votre argent.

A voir aussi : Les étudiants et le compte courant

Exemple concret

Considérez le compte courant rémunéré de Trade Republic, qui offre un taux d’intérêt de 3% directement lié au taux de la Banque centrale européenne. Ce taux est calculé quotidiennement et versé mensuellement, ce qui signifie que vous bénéficiez d’intérêts composés de manière régulière[2].

Avantages d’un compte courant rémunéré

Flexibilité et accessibilité

Les comptes courants rémunérés offrent une grande flexibilité dans la gestion de vos finances. Vous pouvez effectuer des paiements, des virements, et des retraits à tout moment, sans les restrictions souvent associées aux comptes d’épargne traditionnels. Par exemple, le compte courant rémunéré de Sumeria permet d’utiliser votre carte bancaire 15 fois par mois pour bénéficier du taux d’intérêt maximal de 4% pendant les trois premiers mois[2].

Lire également : Taux d’intérêt sur le compte courant

Intérêts réguliers

Contrairement aux livrets d’épargne qui versent les intérêts annuellement, les comptes courants rémunérés versent souvent les intérêts de manière plus fréquente, voire quotidiennement. Cela signifie que vous profitez d’intérêts composés plus rapidement, ce qui peut amplifier vos gains sur le long terme.

Service bancaire complet

Les comptes courants rémunérés sont souvent proposés par des banques en ligne ou des néobanques, qui offrent des services bancaires complets et modernes. Par exemple, bunq, une néobanque néerlandaise, propose un compte rémunéré avec des fonctionnalités écoresponsables, comme la plantation d’arbres pour chaque dépense effectuée avec la carte bancaire[2].

Comment choisir le meilleur compte courant rémunéré ?

Taux d’intérêt

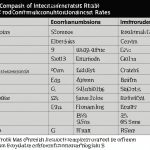

Le taux d’intérêt est un des critères les plus importants lors du choix d’un compte courant rémunéré. Il est essentiel de comparer les offres des différentes banques pour trouver le taux le plus avantageux. Voici un exemple de comparaison des taux d’intérêt de quelques comptes courants rémunérés populaires :

| Banque | Taux d’intérêt | Conditions | Plafond |

|---|---|---|---|

| Trade Republic | 3% | Aucune condition | Aucun plafond |

| Sumeria | 4% pendant 3 mois, puis 2% | Utiliser la carte 15 fois par mois | Jusqu’à 5 000€ ou 100 000€ |

| bunq | 2,67% | Aucune condition | Aucun plafond |

Conditions d’utilisation

Certaines banques imposent des conditions pour bénéficier du taux d’intérêt maximal. Par exemple, Sumeria exige que vous utilisiez votre carte bancaire 15 fois par mois pour obtenir le taux de 4% pendant les trois premiers mois. Il est crucial de comprendre ces conditions avant de choisir un compte[2].

Services associés

Les services associés au compte, tels que les cartes bancaires, les retraits sans commissions, et les taux de change avantageux, peuvent également influencer votre décision. Trade Republic, par exemple, offre des paiements et des retraits sans frais dans le monde entier, ce qui est particulièrement utile pour les voyageurs[2].

Comparaison avec les livrets d’épargne

Livret A

Le Livret A, un produit d’épargne réglementé par l’État, offre un taux d’intérêt fixe (actuellement à 3% depuis le 1er février 2023) et des avantages fiscaux, car les intérêts sont exonérés d’impôt sur le revenu et de prélèvements sociaux. Cependant, il est soumis à un plafond de dépôt (22 950€ pour les particuliers) et les intérêts sont versés annuellement[1].

Compte sur livret

Un compte sur livret, non réglementé, offre une plus grande liberté en termes de dépôts et de retraits, mais les taux d’intérêt sont généralement moins attractifs que ceux des livrets réglementés. Les intérêts générés sont soumis à l’impôt sur le revenu et aux prélèvements sociaux[4].

Exemples de comptes courants rémunérés populaires

Trade Republic

Trade Republic, devenu une banque à part entière en décembre 2023, propose un compte courant rémunéré avec un taux d’intérêt de 3%, calculé quotidiennement et versé mensuellement. Cette offre est particulièrement attractive car elle ne comporte aucune condition d’utilisation et offre des paiements et retraits sans frais dans le monde entier[2].

Sumeria

Sumeria, lancé par Lydia Solutions en mai 2024, offre un taux d’intérêt boosté de 4% pendant trois mois, puis 2%, sous condition d’utiliser la carte bancaire 15 fois par mois. Ce compte est limité à 5 000€ ou 100 000€ selon le type de carte utilisée[2].

bunq

bunq, une néobanque néerlandaise, propose un compte rémunéré avec un taux d’intérêt de 2,67% et des fonctionnalités écoresponsables. Vous pouvez choisir comment votre épargne est investie et des arbres sont plantés pour chaque dépense effectuée avec la carte bancaire[2].

Conseils pratiques pour ouvrir un compte courant rémunéré

Recherche et comparaison

Avant de choisir un compte courant rémunéré, comparez les offres de différentes banques en termes de taux d’intérêt, de conditions d’utilisation, et de services associés.

Comprendre les conditions

Assurez-vous de comprendre toutes les conditions associées au compte, notamment les plafonds, les exigences d’utilisation de la carte, et les éventuels frais.

Évaluation des services

Évaluez les services bancaires offerts, tels que les cartes bancaires, les retraits sans commissions, et les taux de change avantageux.

Les comptes courants rémunérés offrent une solution pratique et lucrative pour gérer vos finances quotidiennes tout en générant des intérêts. En choisissant soigneusement le compte qui correspond le mieux à vos besoins, vous pouvez optimiser votre épargne et profiter des avantages d’un service bancaire complet et moderne.

Comme le souligne un expert financier, “Les comptes courants rémunérés sont une excellente option pour ceux qui veulent combiner la flexibilité d’un compte courant avec les avantages d’un compte d’épargne. Il est essentiel de comparer les offres et de comprendre les conditions pour maximiser les bénéfices.”

En fin de compte, un compte courant rémunéré peut être un outil précieux dans votre stratégie financière, offrant une rémunération attractive et une gestion facile de vos fonds.